because we care...

28 Agustus 2009

21 Agustus 2009

BPR KMK Goes to Pasar

Dalam Rangka Mensosialisasikan Ayo Menabung ke Bank BPR...

BPR Klepu Mitra Kencana setiap minggunya melakukan acara "BPR goes to Pasar"

09 Agustus 2009

Kecamatan Activity Support @ Karangjati

Pada hari Minggu, 9 Agustus 2009 giliran kelurahan Karangjati melakukan acara Gerak Jalan yang dimeriahkan dengan acara-acara hiburan.

Bersamaan dengan acara ini, BPR Klepu Mitra Kencana yang juga merayakan Hari Jadi nya yang ke-12, juga memberikan Sumbangan Paket Sembako untuk Kelurahan Setempat.

Powered by Telkomsel BlackBerry®

21 Juni 2009

10 Juni 2009

Pengusaha Krupuk dari Kelurahan Kupang - Ambarawa

Ibu Yanto adalah salah satu pengusaha Krupuk yang sudah turun menurun beliau jalani di Ambarawa.

Beliau mengirim krupuk kepada pedagang2 di pasar maupun rumah makan.

Sukses Selalu untuk Ibu Yanto...

BPR Klepu Mitra Kencana

Powered by Telkomsel BlackBerry®

08 Juni 2009

Lomba Senam Aerobic

Pada hari Minggu 7 Juni 2009, BPR KMK kembali menseponsori kegiatan Lomba Senam di Kota Ambarawa - Kab. Semarang...

Pada hari Minggu 7 Juni 2009, BPR KMK kembali menseponsori kegiatan Lomba Senam di Kota Ambarawa - Kab. Semarang...Hal ini merupakan wujud kepedulian kami terhadap kesehatan...

Karena Didalam Tubuh yang Sehat terdapat Jiwa yang Sehat...

Kebetulan, Salah seorang panitia penyelenggara acara ini adalah Nasabah setia dari BPR KMK.

Terima kasih

01 Juni 2009

Sponsorship Lomba Pancing

Acara ini Berlangsung pada hari Minggu 31 Mei 2009 di Buk Plengkung di daerah Tuntang...

Acara ini Berlangsung pada hari Minggu 31 Mei 2009 di Buk Plengkung di daerah Tuntang...Peserta lomba pancing harus mendapat ikan lele sebanyak-banyaknya dalam waktu yang sudah ditentukan oleh panitia...

Selain kolam pancing, Buk Plengkung juga mempunya fasilitas untuk outbond, restaurant dan rekreasi...

04 Mei 2009

Mei Activity...

Dalam Rangka Memperingati Hari Pendidikan Nasional....

BPR Kami ikut berpatisipasi dalam acara di salah satu Sekolah di daerah Ungaran...

Ingatlah...Pendidikan anak-anak kita adalah Masa Depan Bangsa....

22 April 2009

Kartini's Day

Dalam Rangka Memperingati Hari Kartini, BPR Klepu Mitra Kencana memilih secara random nasabah wanita yang loyal dan mencerminkan karakter dari Kartini...

Harapan kami, apa yang sudah di perjuangkan oleh Kartini terhadap kaum wanita tetap dapat di pertahankan di masa sekarang...

19 April 2009

Saatnya BPR Berbenah Diri

Saatnya BPR Berbenah Diri

Perlu ada pembenahan jika BPR mau tumbuh secara sustainable, di antaranya dengan penguatan struktur dana, permodalan, dan pembenahan SDM. Masih profitable-kah BPR? Apriyani Kurniasih BELUM ada yang bisa meramalkan kapan krisis global ini bakal meredup. Malah, katanya, krisis baru akan dimulai. Buktinya, Indonesia belum benar-benar merasakan dampak krisis. Konon, kuatnya fundamental perbankanlah yang menjadi tameng dan melindungi negara kita dari pengaruh krisis. Ibaratnya, kita baru kecipratan. Belajar dari pengalaman masa lalu, yaitu sektor usaha mikro, kecil, dan menengah (UMKM) mampu bertahan terhadap guncangan krisis, pemerintah pun terus berusaha memroteksi sektor ini. Berbagai kebijakan pemerintah banyak berpihak pada sektor ini. Tak heran ketika bank umum ketar-ketir alias wait and see arah krisis, bank perkreditan rakyat (BPR)—yang memang fokus di pasar mikro—terlihat santai saja, melenggang dengan optimistis. Sektor mikro memang menjadi satu-satunya sektor yang diharapkan bisa mendorong pertumbuhan ekonomi. BPR merupakan salah satu lembaga keuangan mikro formal yang mempunyai kompetensi dan diakui pemerintah dengan layanan berfokus pada kebutuhan jasa keuangan masyarakat. Pentingnya peran BPR pun menggugah keinginan pemerintah untuk membenahi lembaga ini. Secara umum, peran strategis BPR adalah, satu, memperbaiki alokasi sumber daya yang berujung pada suatu aspek pemerataan. Dua, membantu dan memberdayakan kegiatan ekonomi masyarakat, khususnya sektor UMKM. Tiga, berkontribusi membangun sistem keuangan berdasarkan asas kemanusiaan dan keadilan.Sayang, hingga kini, peran tersebut belum optimal dilaksanakan. BPR bahkan belum memiliki kapabilitas yang diperlukan. Hal itu karena sektor UMKM yang menjadi target pembiayaan BPR memiliki berbagai risiko, seperti usaha tinggi, transaksi kecil dengan biaya tinggi, profitabilitas rendah, dan ketidakmampuan memberikan jaminan fisik. Untuk menutupi risiko tersebut, BPR pun kemudian mengambil langkah dengan menetapkan suku bunga tinggi. Hal itu membuat BPR terkesan seperti rentenir yang diformalkan. Terlebih di tengah tren kenaikan suku bunga yang mencekik nasabah. Untuk mengatasi hal itu diperlukan suatu reformasi yang bisa tetap mendukung keberlangsungan hidup BPR. Penetapan suku bunga tinggi bukanlah jalan keluar yang baik untuk menghadapi risiko yang mungkin datang.Meski masih diakses masyarakat, suku bunga tinggi hanya akan membatasi ruang gerak BPR dalam memberikan akses pembiayaan yang lebih permanen kepada nasabahnya. Sebab, begitu nasabah lebih bankable menerima kredit, BPR akan segera ditinggalkan untuk beralih ke bank yang bisa memberikan suku bunga lebih bersaing. Dalam menghadapi tantangan yang makin berat, BPR memang harus segera berbenah. Sebagai micro banking, BPR sebenarnya mempunyai banyak keunggulan. Tapi, juga tak sedikit masalah yang perlu segera diselesaikan di BPR. Menurut Edi Poernomo Santoso, Ketua Penelitian dan Pengembangan (Litbang) dan Sumber Daya Manusia (SDM) Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Dewan Pimpinan Daerah (DPD) Jawa Timur, permasalahan yang sering timbul di BPR berasal dari internal maupun eksternal. Dari sisi internal, selain permasalahan individual, BPR yang diwakili Perbarindo sering dinilai kurang tanggap dalam membaca tanda-tanda zaman. Itu yang membuat BPR terkadang terlambat mengantisipasi terjadinya perubahan. Sementara itu, dari sisi eksternal, kian sempitnya pasar BPR dengan masuknya banyak bank umum ke sektor mikro. Secara cepat dan radikal, bank umum dan lembaga keuangan bukan bank (LKBB) kian dalam menerobos pasar mikro yang menjadi hajat hidup BPR. BPR kini tidak hanya harus berhadapan dengan pesaing lama (BRI Unit), tapi juga dengan pesaing baru, seperti Citifinansial, Pinjaman HSBC, dan Danamon Simpan Pinjam (DSP). Yang lebih menyulitkan BPR adalah ketika para pesaing itu dengan mudahnya melakukan ekspansi melalui pembukaan kantor cabang secara bebas. Sementara, BPR hanya diperbolehkan membuka kantor kas. Itu pun tidak diizinkan mencairkan kredit. Kalaupun memaksakan membuka kantor cabang, BPR harus terlebih dulu membuat studi kelayakan dengan biaya yang cukup mahal dan waktu relatif lama. Itu pula yang membuat Hiras Lumban Tobing, Ketua DPD Perbarindo Daerah Khusus Ibu Kota (DKI) Jakarta Raya (Jaya) dan sekitarnya, meminta BI supaya ada suatu relaksasi aturan pembukaan cabang oleh BPR. Berbagai pembenahan saat ini memang mendesak untuk segera dilakukan BPR. Idealnya, industri BPR dapat memberikan pelayanan keuangan yang berkelanjutan. Melambatnya bisnis dan strategi wait and see yang dilakukan bank umum dalam mengucurkan pinjaman (lending) merupakan momen yang tepat bagi BPR untuk mulai berbenah diri. Ada beberapa hal yang perlu dikaji. Satu, reformasi kebijakan mengenai aturan serta sistem pengawasan terhadap lembaga atau pasar keuangan. Arena bermain di sektor mikro yang dulu menjadi santapan BPR sudah banyak ditempati sektor lain. Jumlah lembaga pembiayaan, baik formal maupun nonformal, sudah sedemikian banyak, sehingga diperlukan pengaturan kembali segmentasi pasar. Menurut Edi Poernomo, di satu sisi, kompetisi membuat bisnis makin sehat. Namun, harus dilihat juga kompetisi seperti apa. Kompetisi yang tidak seimbang antara bank umum dan BPR, misalnya, bisa mematikan BPR. Sementara, BPR yang spesifik fokus menangani sektor mikro ini menjadi salah satu lembaga formal yang masih diperlukan peranannya.Kompetisi antara BPR dan bank umum selayaknya dapat dialihkan menjadi suatu bentuk keja sama yang saling mendukung. Untuk itu, diperlukan suatu aturan tegas untuk target segmen pembiayaan BPR dan bank umum.Dua, dibutuhkan suatu inovasi baru dalam hal pengembangan produk oleh BPR. BPR kerap dihadapkan pada permasalahan likuiditas. Data statistik secara tegas menggambarkan betapa penghimpunan dana di BPR tumbuh dalam kisaran rendah dengan komposisi dana mahal lebih besar daripada dana murah.Berdasarkan data Biro Riset Infobank (birI), dana pihak ketiga (DPK) BPR per November 2008 hanya tumbuh 14,52% dibandingkan dengan November tahun lalu. Deposito masih mendominasi dengan pangsa 66,93% ketimbang tabungan yang hanya 33,03%. Kesulitan BPR dalam menghimpun dana dikarenakan rendahnya insentif bagi nasabah yang menyimpan dananya di BPR. Produknya yang kurang inovatif dan sering terjadinya kasus terkait moral hazard di tubuh BPR membuat kepercayaan masyarakat terhadap BPR minim. Tiga, pembenahan diperlukan terkait dengan penguatan kelembagaan industri BPR. Upaya ini dapat dimulai dengan memperkuat struktur permodalan. Penguatan permodalan BPR ditujukan untuk menjaga keberlangsungan dan pengembangan BPR, baik secara kualitas maupun kuantitas. Kecukupan modal paling tidak dapat meringankan langkah BPR untuk terus meningkatkan SDM dan siap menghadapi persaingan yang kini tambah ramai dengan hadirnya bank-bank umum swasta maupun asing. Selain permodalan, penguatan SDM di BPR mutlak harus ditingkatkan. Salah satunya yang kini tengah aktif dicanangkan adalah kewajiban sertifikasi manajemen risiko untuk direktur di BPR. Program sertifikasi ini bertujuan untuk meningkatkan keahlian dan kompetensi pengelola BPR—menilai kemampuan dan kepatutan direktur di BPR. Pelaku BPR memang masih menyimpan keoptimisan pada pasarnya yang terbukti tahan terhadap gejolak, meski badai krisis global belum juga reda. Pertanyaannya, apakah BPR masih bisa profitable? “Jika melihat rasio yang ada di BPR, (per September lalu, return on asset atau ROA 3,42% dan return on equity atau ROE 30,32%), maka jawabannya adalah BPR masih profitable,” tegas Edi Poernomo.Kinerja BPR per November 2008 masih menunjukkan pertumbuhan. Aset tumbuh 22,32%, DPK meningkat 15,52%, dan kredit naik 25,35%. Sementara itu, non performing loans (NPL) turun menjadi 9,95% ketimbang periode yang sama tahun lalu. Pertanyaannya kemudian, apakah BPR masih sustainable? Menurut Edi Poernomo, jika tidak ada pembenahan di industri ini, BPR tidak akan bisa sustainable lagi. Buktinya, NPL masih tinggi dan berpotensi naik lagi pada 2009. Liqudity gap antara dana dan kredit kian lebar. Biaya dana (cost of fund) BPR juga makin mahal. Ke depan, Edi Poernomo mengiginkan, BPR tidak lagi terlalu berharap pada linkage program. Sebab, selain bunganya mahal, bank umum tengah menghadapi liquidity gap yang tinggi. Per November 2008 pertumbuhan kredit perbankan mencapai 37,71%, sementara DPK hanya tumbuh 18,80%.Industri BPR dengan segala keunikannya sekaligus risiko tinggi di dalamnya memang memerlukan suatu suitable operational model yang sesuai dengan karakter usaha mikro. Dengan begitu, BPR makin profitable dan tumbuh secara sustainable.

Perlu ada pembenahan jika BPR mau tumbuh secara sustainable, di antaranya dengan penguatan struktur dana, permodalan, dan pembenahan SDM. Masih profitable-kah BPR? Apriyani Kurniasih BELUM ada yang bisa meramalkan kapan krisis global ini bakal meredup. Malah, katanya, krisis baru akan dimulai. Buktinya, Indonesia belum benar-benar merasakan dampak krisis. Konon, kuatnya fundamental perbankanlah yang menjadi tameng dan melindungi negara kita dari pengaruh krisis. Ibaratnya, kita baru kecipratan. Belajar dari pengalaman masa lalu, yaitu sektor usaha mikro, kecil, dan menengah (UMKM) mampu bertahan terhadap guncangan krisis, pemerintah pun terus berusaha memroteksi sektor ini. Berbagai kebijakan pemerintah banyak berpihak pada sektor ini. Tak heran ketika bank umum ketar-ketir alias wait and see arah krisis, bank perkreditan rakyat (BPR)—yang memang fokus di pasar mikro—terlihat santai saja, melenggang dengan optimistis. Sektor mikro memang menjadi satu-satunya sektor yang diharapkan bisa mendorong pertumbuhan ekonomi. BPR merupakan salah satu lembaga keuangan mikro formal yang mempunyai kompetensi dan diakui pemerintah dengan layanan berfokus pada kebutuhan jasa keuangan masyarakat. Pentingnya peran BPR pun menggugah keinginan pemerintah untuk membenahi lembaga ini. Secara umum, peran strategis BPR adalah, satu, memperbaiki alokasi sumber daya yang berujung pada suatu aspek pemerataan. Dua, membantu dan memberdayakan kegiatan ekonomi masyarakat, khususnya sektor UMKM. Tiga, berkontribusi membangun sistem keuangan berdasarkan asas kemanusiaan dan keadilan.Sayang, hingga kini, peran tersebut belum optimal dilaksanakan. BPR bahkan belum memiliki kapabilitas yang diperlukan. Hal itu karena sektor UMKM yang menjadi target pembiayaan BPR memiliki berbagai risiko, seperti usaha tinggi, transaksi kecil dengan biaya tinggi, profitabilitas rendah, dan ketidakmampuan memberikan jaminan fisik. Untuk menutupi risiko tersebut, BPR pun kemudian mengambil langkah dengan menetapkan suku bunga tinggi. Hal itu membuat BPR terkesan seperti rentenir yang diformalkan. Terlebih di tengah tren kenaikan suku bunga yang mencekik nasabah. Untuk mengatasi hal itu diperlukan suatu reformasi yang bisa tetap mendukung keberlangsungan hidup BPR. Penetapan suku bunga tinggi bukanlah jalan keluar yang baik untuk menghadapi risiko yang mungkin datang.Meski masih diakses masyarakat, suku bunga tinggi hanya akan membatasi ruang gerak BPR dalam memberikan akses pembiayaan yang lebih permanen kepada nasabahnya. Sebab, begitu nasabah lebih bankable menerima kredit, BPR akan segera ditinggalkan untuk beralih ke bank yang bisa memberikan suku bunga lebih bersaing. Dalam menghadapi tantangan yang makin berat, BPR memang harus segera berbenah. Sebagai micro banking, BPR sebenarnya mempunyai banyak keunggulan. Tapi, juga tak sedikit masalah yang perlu segera diselesaikan di BPR. Menurut Edi Poernomo Santoso, Ketua Penelitian dan Pengembangan (Litbang) dan Sumber Daya Manusia (SDM) Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Dewan Pimpinan Daerah (DPD) Jawa Timur, permasalahan yang sering timbul di BPR berasal dari internal maupun eksternal. Dari sisi internal, selain permasalahan individual, BPR yang diwakili Perbarindo sering dinilai kurang tanggap dalam membaca tanda-tanda zaman. Itu yang membuat BPR terkadang terlambat mengantisipasi terjadinya perubahan. Sementara itu, dari sisi eksternal, kian sempitnya pasar BPR dengan masuknya banyak bank umum ke sektor mikro. Secara cepat dan radikal, bank umum dan lembaga keuangan bukan bank (LKBB) kian dalam menerobos pasar mikro yang menjadi hajat hidup BPR. BPR kini tidak hanya harus berhadapan dengan pesaing lama (BRI Unit), tapi juga dengan pesaing baru, seperti Citifinansial, Pinjaman HSBC, dan Danamon Simpan Pinjam (DSP). Yang lebih menyulitkan BPR adalah ketika para pesaing itu dengan mudahnya melakukan ekspansi melalui pembukaan kantor cabang secara bebas. Sementara, BPR hanya diperbolehkan membuka kantor kas. Itu pun tidak diizinkan mencairkan kredit. Kalaupun memaksakan membuka kantor cabang, BPR harus terlebih dulu membuat studi kelayakan dengan biaya yang cukup mahal dan waktu relatif lama. Itu pula yang membuat Hiras Lumban Tobing, Ketua DPD Perbarindo Daerah Khusus Ibu Kota (DKI) Jakarta Raya (Jaya) dan sekitarnya, meminta BI supaya ada suatu relaksasi aturan pembukaan cabang oleh BPR. Berbagai pembenahan saat ini memang mendesak untuk segera dilakukan BPR. Idealnya, industri BPR dapat memberikan pelayanan keuangan yang berkelanjutan. Melambatnya bisnis dan strategi wait and see yang dilakukan bank umum dalam mengucurkan pinjaman (lending) merupakan momen yang tepat bagi BPR untuk mulai berbenah diri. Ada beberapa hal yang perlu dikaji. Satu, reformasi kebijakan mengenai aturan serta sistem pengawasan terhadap lembaga atau pasar keuangan. Arena bermain di sektor mikro yang dulu menjadi santapan BPR sudah banyak ditempati sektor lain. Jumlah lembaga pembiayaan, baik formal maupun nonformal, sudah sedemikian banyak, sehingga diperlukan pengaturan kembali segmentasi pasar. Menurut Edi Poernomo, di satu sisi, kompetisi membuat bisnis makin sehat. Namun, harus dilihat juga kompetisi seperti apa. Kompetisi yang tidak seimbang antara bank umum dan BPR, misalnya, bisa mematikan BPR. Sementara, BPR yang spesifik fokus menangani sektor mikro ini menjadi salah satu lembaga formal yang masih diperlukan peranannya.Kompetisi antara BPR dan bank umum selayaknya dapat dialihkan menjadi suatu bentuk keja sama yang saling mendukung. Untuk itu, diperlukan suatu aturan tegas untuk target segmen pembiayaan BPR dan bank umum.Dua, dibutuhkan suatu inovasi baru dalam hal pengembangan produk oleh BPR. BPR kerap dihadapkan pada permasalahan likuiditas. Data statistik secara tegas menggambarkan betapa penghimpunan dana di BPR tumbuh dalam kisaran rendah dengan komposisi dana mahal lebih besar daripada dana murah.Berdasarkan data Biro Riset Infobank (birI), dana pihak ketiga (DPK) BPR per November 2008 hanya tumbuh 14,52% dibandingkan dengan November tahun lalu. Deposito masih mendominasi dengan pangsa 66,93% ketimbang tabungan yang hanya 33,03%. Kesulitan BPR dalam menghimpun dana dikarenakan rendahnya insentif bagi nasabah yang menyimpan dananya di BPR. Produknya yang kurang inovatif dan sering terjadinya kasus terkait moral hazard di tubuh BPR membuat kepercayaan masyarakat terhadap BPR minim. Tiga, pembenahan diperlukan terkait dengan penguatan kelembagaan industri BPR. Upaya ini dapat dimulai dengan memperkuat struktur permodalan. Penguatan permodalan BPR ditujukan untuk menjaga keberlangsungan dan pengembangan BPR, baik secara kualitas maupun kuantitas. Kecukupan modal paling tidak dapat meringankan langkah BPR untuk terus meningkatkan SDM dan siap menghadapi persaingan yang kini tambah ramai dengan hadirnya bank-bank umum swasta maupun asing. Selain permodalan, penguatan SDM di BPR mutlak harus ditingkatkan. Salah satunya yang kini tengah aktif dicanangkan adalah kewajiban sertifikasi manajemen risiko untuk direktur di BPR. Program sertifikasi ini bertujuan untuk meningkatkan keahlian dan kompetensi pengelola BPR—menilai kemampuan dan kepatutan direktur di BPR. Pelaku BPR memang masih menyimpan keoptimisan pada pasarnya yang terbukti tahan terhadap gejolak, meski badai krisis global belum juga reda. Pertanyaannya, apakah BPR masih bisa profitable? “Jika melihat rasio yang ada di BPR, (per September lalu, return on asset atau ROA 3,42% dan return on equity atau ROE 30,32%), maka jawabannya adalah BPR masih profitable,” tegas Edi Poernomo.Kinerja BPR per November 2008 masih menunjukkan pertumbuhan. Aset tumbuh 22,32%, DPK meningkat 15,52%, dan kredit naik 25,35%. Sementara itu, non performing loans (NPL) turun menjadi 9,95% ketimbang periode yang sama tahun lalu. Pertanyaannya kemudian, apakah BPR masih sustainable? Menurut Edi Poernomo, jika tidak ada pembenahan di industri ini, BPR tidak akan bisa sustainable lagi. Buktinya, NPL masih tinggi dan berpotensi naik lagi pada 2009. Liqudity gap antara dana dan kredit kian lebar. Biaya dana (cost of fund) BPR juga makin mahal. Ke depan, Edi Poernomo mengiginkan, BPR tidak lagi terlalu berharap pada linkage program. Sebab, selain bunganya mahal, bank umum tengah menghadapi liquidity gap yang tinggi. Per November 2008 pertumbuhan kredit perbankan mencapai 37,71%, sementara DPK hanya tumbuh 18,80%.Industri BPR dengan segala keunikannya sekaligus risiko tinggi di dalamnya memang memerlukan suatu suitable operational model yang sesuai dengan karakter usaha mikro. Dengan begitu, BPR makin profitable dan tumbuh secara sustainable.

17 April 2009

Kami Peduli...

Di Bulan April 2009 ini, sebagai bentuk Kepedulian kami terhadap masyarakat sekitar. BPR Klepu Mitra Kencana turut serta dalam men-support pembangunan Poliklinik Kesehatan Desa yang berlokasi di Kecamatan Bergas.

Di Bulan April 2009 ini, sebagai bentuk Kepedulian kami terhadap masyarakat sekitar. BPR Klepu Mitra Kencana turut serta dalam men-support pembangunan Poliklinik Kesehatan Desa yang berlokasi di Kecamatan Bergas.03 April 2009

08 Februari 2009

BPR Kebanjiran Dana...

SURABAYA - Kebijakan Lembaga Penjamin Simpanan (LPS) berdampak besar pada Bank Perkreditan Rakyat (BPR). Pasalnya, karena tak ada penurunan suku bunga penjaminan dari LPS buat BPR, mayoritas nasabah ingin menyimpan dananya di BPR. Padahal, LPS telah menurunkan suku bunga penjaminan di bank umum dari 10 persen menjadi 9,5 persen pada 15 Januari lalu, dan berlaku hingga 14 Mei mendatang. Sementara untuk BPR bunga tetap 13 persen

''Banyak diantara anggota kami yang hanya memiliki aset sekitar Rp 10 miliar. Mereka tidak berani menerima simpanan yang nilainya bisa mencapai Rp 3 miliar,'' tutur Ketua Perhimpunan Bank Perkreditan Rakyat (Perbarindo) Jatim FX Soegeng Notodihardjo kemarin (28/1).

Menurut Soegeng, selain sulit melempar dananya ke masyarakat, mereka juga khawatir tak memiliki cadangan likuiditas yang sebanding saat deposito itu ditarik atau jatuh tempo. Padahal, dananya telah terlanjur direalisasikan untuk kredit kepada masyarakat. ''Kalaupun ada yang berani, beberapa BPR mempersyaratkan agar dana tersebut dibagi dalam beberapa bilyet dengan tanggal jatuh tempo yang tidak bersamaan,'' ungkapnya.

Soegeng menambahkan, jika ada bank yang gagal menyalurkan simpanan dana dari pihak ketiga (DPK) melalui kredit ke masyarakat, BPR dihimbau agar menempatkannya sebagai deposito di bank umum, walau dengan bunga yang lebih rendah yakni sekitar 9 persen. ''Ini agar dana tadi tetap aman karena dijamin LPS,'' jelasnya.

Dana tersebut juga bisa ditempatkan di BPR lain dalam bentuk deposito, tentu dengan suku bunga yang dijamin LPS. ''Tapi, saya rasa penyerapan dari mayarakat masih sangat tinggi. Ini lantaran masih banyak usaha di sektor mikro yang masih membutuhkan dana kredit dari perbankan. Berdasar data yang ada, baru sekitar 32 persen usaha mikro, kecil, dan menengah (UMKM) yang telah mendapat kredit dari perbankan,'' imbuh Soegeng.''Sebenarnya kami tidak ingin hal ini menjadi masalah. Namun, seandainya sampai ada masalah menyangkut hal ini, kami telah mengantisipasinya.''

Perbarindo sendiri telah mendirikan lembaga yang disebut Apex, fungsinya membantu pinjaman jika sampai ada BPR yang menjadi anggotanya kekuarangan likuiditas. ''Bunga pinjaman Apex tersebut cukup kompetitif yakni BI rate plus tiga persen,'' terangnya.

Dari 338 BPR yang ada di Jatim 43 diantaranya telah menjadi anggota Apex. Diharapkan tahun ini akan ada lebih banyak lagi yang bergabung. Selain antisipasi yang dilakukan dengan pendirian Apex, menurut Soegeng juga masih ada kredit yang mungkin bisa dimanfaatkan BPR dari permodalan nasional madani (PNM). (luq/bas)

''Banyak diantara anggota kami yang hanya memiliki aset sekitar Rp 10 miliar. Mereka tidak berani menerima simpanan yang nilainya bisa mencapai Rp 3 miliar,'' tutur Ketua Perhimpunan Bank Perkreditan Rakyat (Perbarindo) Jatim FX Soegeng Notodihardjo kemarin (28/1).

Menurut Soegeng, selain sulit melempar dananya ke masyarakat, mereka juga khawatir tak memiliki cadangan likuiditas yang sebanding saat deposito itu ditarik atau jatuh tempo. Padahal, dananya telah terlanjur direalisasikan untuk kredit kepada masyarakat. ''Kalaupun ada yang berani, beberapa BPR mempersyaratkan agar dana tersebut dibagi dalam beberapa bilyet dengan tanggal jatuh tempo yang tidak bersamaan,'' ungkapnya.

Soegeng menambahkan, jika ada bank yang gagal menyalurkan simpanan dana dari pihak ketiga (DPK) melalui kredit ke masyarakat, BPR dihimbau agar menempatkannya sebagai deposito di bank umum, walau dengan bunga yang lebih rendah yakni sekitar 9 persen. ''Ini agar dana tadi tetap aman karena dijamin LPS,'' jelasnya.

Dana tersebut juga bisa ditempatkan di BPR lain dalam bentuk deposito, tentu dengan suku bunga yang dijamin LPS. ''Tapi, saya rasa penyerapan dari mayarakat masih sangat tinggi. Ini lantaran masih banyak usaha di sektor mikro yang masih membutuhkan dana kredit dari perbankan. Berdasar data yang ada, baru sekitar 32 persen usaha mikro, kecil, dan menengah (UMKM) yang telah mendapat kredit dari perbankan,'' imbuh Soegeng.''Sebenarnya kami tidak ingin hal ini menjadi masalah. Namun, seandainya sampai ada masalah menyangkut hal ini, kami telah mengantisipasinya.''

Perbarindo sendiri telah mendirikan lembaga yang disebut Apex, fungsinya membantu pinjaman jika sampai ada BPR yang menjadi anggotanya kekuarangan likuiditas. ''Bunga pinjaman Apex tersebut cukup kompetitif yakni BI rate plus tiga persen,'' terangnya.

Dari 338 BPR yang ada di Jatim 43 diantaranya telah menjadi anggota Apex. Diharapkan tahun ini akan ada lebih banyak lagi yang bergabung. Selain antisipasi yang dilakukan dengan pendirian Apex, menurut Soegeng juga masih ada kredit yang mungkin bisa dimanfaatkan BPR dari permodalan nasional madani (PNM). (luq/bas)

Source : http://www.lps.go.id

Langganan:

Postingan (Atom)

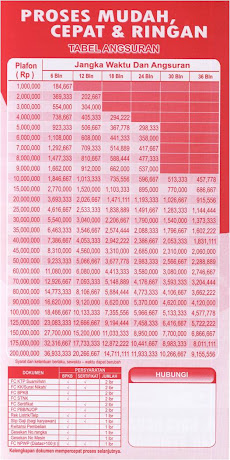

Daftar Angsuran